【正文】

2024年7月15日,国家统计局发布2024年上半年及6月经济数据。解读如下,

一、今年上半年及6月经济数据纵览

(一)上半年GDP同比增长5%,二季度不理想(同比仅增4.7%)

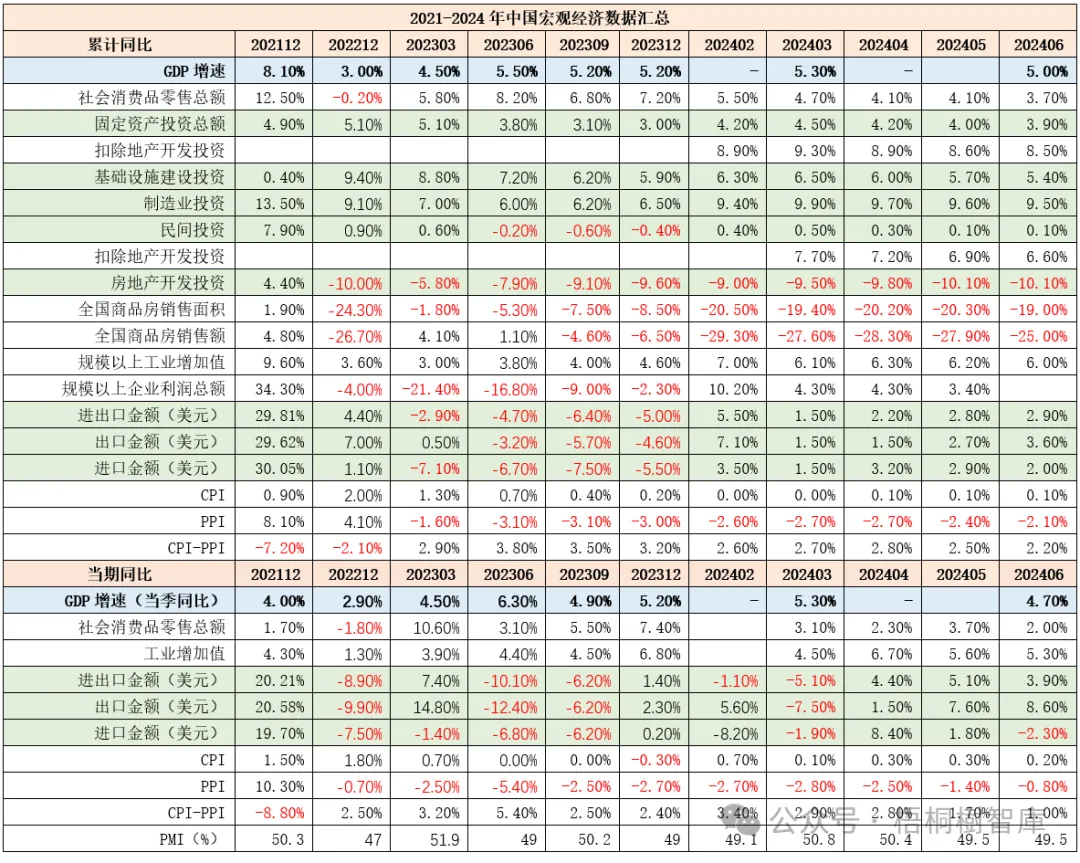

今年4-5月经济数据出来之后,市场反应均比较平淡,讨论的声音较弱。不过二季度和上半年经济数据出来后,市场的关注度有所上升,其中的原因是二季度经济数据回落幅度略超市场预期。具体看,今年上半年GDP实际同比增速为5%,一季度和二季度分别为5.3%和4.7%,二季度4.7%的GDP实际增速低于5.1%的市场预期。

这表明,二季度的经济基本面出现了进一步走弱迹象。

(二)三驾马车中仍然主要靠外需,内需走弱迹象明显

1、今年上半年,社会消费品零售总额、固定资产投资和工业增加值同比增速分别为3.7%、3.9%和6%(6月当月消费和工业增加值同比增速分别为2%和5.3%),即消费和投资同比增速低于GDP增速,这进一步揭示出今年上半年及6月内需比较弱的现实。

2、特别需要注意的是,6月消费端的疲弱情况有点强于投资端。例如,从环比指标来看,今年6月规模以上工业增加值、社会消费品零售总额和固定资产投资(不含农户)环比分别增长0.42%、-0.12%和0.21%。

从2023年8月开始,统计局增加发布服务零售额数据(按月发布累计增速),以反映包括交通、住宿、餐饮、教育、卫生、体育、娱乐等领域服务活动的零售额。从口径上看,社会消费品零售总额与服务零售额之间有一定共性(即二者均包含餐饮收入),也有一些差别。例如,社会消费品零售总额还包括商品零售额,而服务零售额亦包括交通、住宿、教育、卫生、体育、娱乐等各方面的服务活动的情况。数据上看,2023年7-12月以及2024年1-2月、1-3月、1-4月、1-5月及1-6月,服务零售额累计同比增速分别达到20.3%、19.40%、18.90%、19%、19.5%、20%、12.3%、10%、8.4%、7.9%和7.5%,虽明显快于商品零售额增速和社会消费品零售总额增速,但相关指标已显示出一定回落迹象。

3、与内需不同的是,今年上半年外需表现比较理想,以平均计价的出口与进口同比增速分别达到3.6%和2%,6月当月同比增速则分别为8.6%和-2.3%,表明外需远好于内需。

(三)剔除地产影响后的投资类指标总体也呈现走弱迹象

1、本次统计局延续了2023年9月以来的做法,继续公布两种口径下的民间投资增速,即全口径民间投资增速和剔除地产开发投资后的民间投资增速,2023年9月这个指标分别为-0.6%和9.1%、10月分别为-0.50%和9.1%、11月分别为-0.50%和9.10%、12月分别为-0.40%和9.2%、今年1月分别为0.4和7.6%,一季度则分别为0.5%和7.7%、1-4月分别为0.3%和7.2%、1-5月分别为0.1%和6.9%、1-6月分别为0.1%和6.6%。可以看出,地产开发投资对民间投资指标的影响很大,但两个口径下的民间投资同比增速均呈回落态势。

2、和之前相比,今年以来还公布了扣除房地产开发投资的固定资产投资增速,今年2-6月,固定资产投资总额累计同比增速分别为4.2%、4.5%、4.2%、4%和3.9%,扣除房地产开发投资后的累计同比增速则分别为8.9%、9.3%、8.9%、8.6%和8.5%。也即,地产投资对整个投资端的影响很大,但并非唯一影响因素。

二、地产行业困境仍在持续恶化,销售数据已回落至2016-2017年的水平

相较于平庸的经济基本面,今年5月地产行业持续恶化态势。

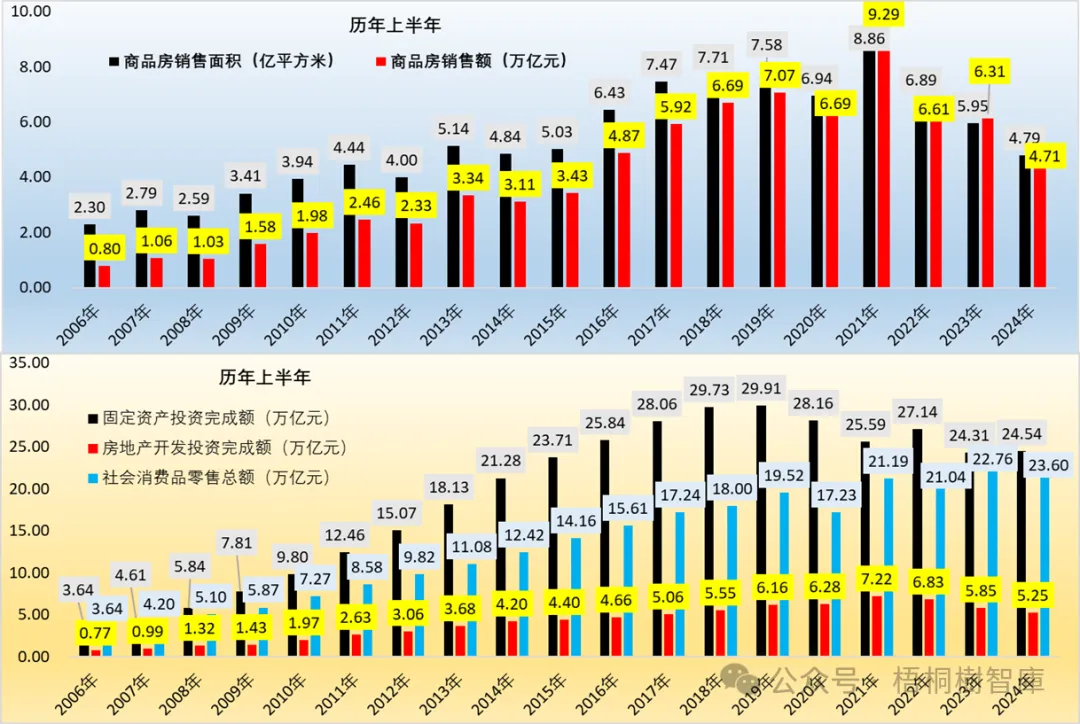

1、今年上半年,房地产开发投资完成额达到5.25万亿,同比减少0.60万亿,缩量幅度有所扩大且处于高位。若和历年同期相比,则会发现5.25万亿的房地产开发投资体量正向2017年的5.06万亿位置逼近。

2、今年上半年,商品房销售面积与销售额分别达到4.79亿平方米和4.71万亿元,同比分别减少1.16亿平方和1.6万亿。从数值上看,4.79亿平方米和4.71万亿的商品房销售面积和销售额已经分别回落至2014年和2016年的水平,离十年前的位置越来越近。

三、预计后续经济基本面将延续平庸表现(挤水分同样存在于经济领域)

(一)笔者已经多次强调,当前经济基本面的运行逻辑已经发生变化,即平庸的经济基本面和慢下来的增长节奏将会是未来一段时期的常态,传统靠债务推动(即砸钱)增长的资金密集领域目前均处于挤水分的阶段。

这意味着,挤水分不仅仅局限于金融领域,经济领域同样如此。

(二)今年以来,地产行业困境似乎在持续恶化,调整幅度较大,意味着地产行业的调整可能是一个中长期过程,市场不要也不应寄希望短期内地产行业很快快修复,即底还没到。过去笔者一直认为,未来每年10亿平方米左右的商品房销售面积和10万亿左右的商品房销售额则可能成为新的均衡点,目前看这个数值还是过于乐观。

四、结语:政策层面是否会在下半年发力?

(一)现在二季度经济情况的表现并不理想,上半年经济增速也仅处于5%的目标位置附近,传统来讲下半年政策层面要为完成目标而发力。不过从笔者的角度看,发力的方向虽是必然的,但力度可能需要打个折扣。

(二)从货币政策的角度看,虽然目前人行与市场之间的博弈比较厉害,但人行对很多问题的看法和表态并不总是对的,在美联储宽松方向已经明确的情况下,下半年人行应会在降息方面有一定动作,特别是LPR的调整,目前看胜率要更高一些。

(三)财政政策的发力也是必然的,但今年和去年的共同特征是,项目储备严重不足、支出进度严重滞后,这会在一定程度上限制财政政策发力的力度。除非政策部门允许财政政策在化解地方政府债务方面有更大的力度与突破。

相关文章

相关文章 头条焦点

头条焦点

精彩导读

精彩导读 关注我们

关注我们

【查看完整讨论话题】 | 【用户登录】 | 【用户注册】