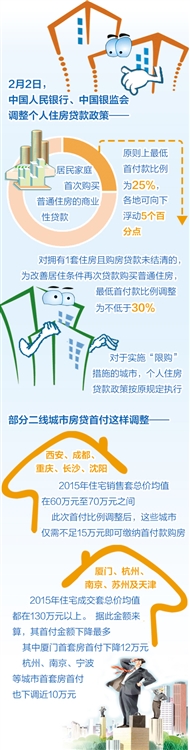

2月2日,中国人民银行、中国银监会公布个人住房贷款调整的通知,要求在不实施限购的城市,居民家庭购买首套普通住房的商业性个人住房贷款,在最低首付25%的基础上可再下浮5个百分点;对拥有1套住房且房贷未结清的家庭,再次申请商业性个人住房贷款购买普通住房,最低首付款比例调整为不低于30%。对于实施限购措施的城市,个人住房贷款政策按原规定执行。

业内专家认为,在房地产市场分化较为明显的背景下,房贷新政体现了“分类指导、因地施策”的原则,降低了贷款购房的资金门槛,帮助有需求的家庭更早实现购房愿望,有利于惠民生,也有利于去库存和稳增长,可谓“一举三得”。

政策精准发力

中国社会科学院金融研究所所长助理董裕平分析,整体上房地产发展高峰期已经过了。“虽然2015年比2014年有回升,但回升是结构性的”。一线城市和重要省会城市,住宅销售明显增长,但三四线城市的销量则大幅下降。针对这种分化,此次新政对限购城市与不限购城市分类施策,政策方向和用力点可谓精准。

业内专家表示,以前的政策措施趋于严格,主要目的是抑制房地产过热、控制房价上涨。随着当前房地产市场进入调整期,区域分化有所加剧,相关政策已经不适应形势需要,对部分家庭改善性购房需求产生了一定抑制,应该及时予以调整。

民生银行首席研究员温彬表示,化解房地产库存是2016年的五大重要任务之一。此时出台该项政策,对惠民生和稳增长具有双重作用。

从国际经验看,个人住房贷款最低首付比一般在20%至30%之间,且有些发达国家可以通过要求购买抵押按揭保险,将最低首付款比例降至20%以下。在本次政策调整前,我国首次购买住房的商业性住房贷款最低首付比25%,在国际上也处于合理且较为审慎的水平。

满足合理需求

2015年,中国人民银行曾两次下调商业性个人住房贷款的最低首付款比例。业内专家认为,在城镇化进程中,新增城镇人口尤其是农民工等新市民的购房潜在需求比较大。同时,随着收入提高,改善性住房需求也在不断增长。此次政策进一步下调个人住房商贷最低首付比例,有利于支持居民合理住房需求。

温彬表示,随着城乡居民收入水平的提高和城市化进程加快,居民住房刚性需求和改善性需求旺盛,央行按照“分类指导,因地施策”的原则,针对非“限购”城市降低住房贷款首付比例,有助于提高居民购房能力。

董裕平认为,新政可以让部分家庭提前实现购房愿望。他分析,如果一个购房者需要买一套100万总价的房子,过去需要的首付款为25万元,而现在首付降低到了20万元。虽然总负担没有减轻,但现在需要一次性缴纳的金额少了。这让处于购房边缘的居民家庭,比如说部分需要在家乡县城买房的农民工家庭,能够提前实现购房愿望。

业务风险可控

对于银行来说,首付比例调低之后,该如何把握个人房贷业务的风险?根据政策要求,各地银行应结合多种因素,比如各省级市场利率定价自律机制确定的最低首付款比例要求以及本机构商业性个人住房贷款投放政策、风险防控等等,并根据借款人的信用状况、还款能力等合理确定具体首付款比例和利率水平。

业内专家表示,此次政策调整进一步强调商业银行自主决策、风险自担。董裕平认为,目前,个人房贷不良率极低,基本上都是各家银行的优质资产。说明此前银行对个人房贷业务的风险管控是比较有效的。现在虽然首付比例下调到了最低20%,还是能起到“风险屏障”的作用。但各家银行还是要根据各个地方的不同情况,做好风险审慎评估,并在政策范围内调整首付比例,灵活开展业务,有效防控风险。(记者 张忱)

相关文章

相关文章 头条焦点

头条焦点

精彩导读

精彩导读 关注我们

关注我们

【查看完整讨论话题】 | 【用户登录】 | 【用户注册】