| 核心提要:今天各主要资本主义经济体都陷入了同质的危机之中,都在等待别人先倒下,以缓解自己的危机。美、日不断对华挑事,即源于此。一旦我们陷入上述困境,它们一定会煽风点火。别忘了,中国的学界、传媒界、经济金融界、政界充斥着他们多年来安插的第五纵队。因此,清除海外势力的代理人,为可能出现的危机预作应对方案,已经迫在眉睫。 |

注意中国统计数据的人可能会发现,中国的广义货币M2自1985年公布数据以来持续高速增长。于是有人担忧中国货币超发。北大国发院院长、教育部长江学者、孙冶方经济学奖获得者、国务院特贴专家姚洋教授对此不以为然,10月15日下午,他在北大国发院的朗润讲堂称“我们国家的M2上升非常快,M2/GDP这个比例已经是200%以上了,很多人会说这是我们国家一个很大的问题。”“这种说法是错误的”,“美联储是我们全世界最大的印钞机,是无中生有的印钞票”。(《姚洋:中国货币超发严重?美联储才是世界最大印钞机》http://www1.guancha.cn/YaoYang/2016_10_18_377563.shtml)

货币发行量比较

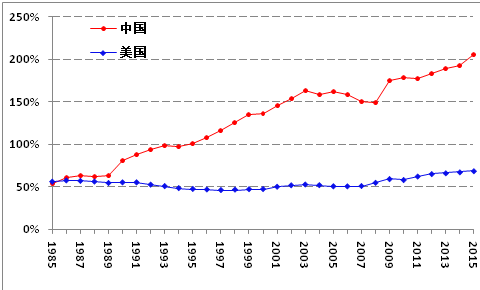

中美两国到底谁的货币发行多了?有无客观的标准判断之?姚洋提到的M2/GDP(当年价)被经济学界用来度量一国经济的货币化程度。上个世纪80-90年代之交,我国金融理论界讨论的热点之一是“金融深化”,即经济的货币化。这方面的代表性著作,如麦金农的《经济发展中的货币与资本》、爱德华•肖的《经济发展中的金融深化》,都是在1988年底翻译出版的。当时我国理论界的主流看法是:我国经济的货币化程度太低,造成了“金融抑制”,制约了要素的合理配置,影响了经济的发展。从经济货币化程度的视角看,M2/GDP可用于观察一国的货币发行量。中美两国的M2/GDP(当年价)演化轨迹见图01:

图01:中国美两国的M2/GDP(当年价)

数据来源:历年《中国统计年鉴》

http://www.federalreserve.gov/releases/h6/hist/h6hist1.txt

http://www.bea.gov/national/index.htm

数据显示:1985年中美两国的M2/GDP(当年价)不相上下,而此后美国的轨迹大体维持着横向推进,而中国则呈明显的加速态势。1885年为53.88%,2015年已达205.79%,为1985年的3.82倍。如果说美国是在滥发钞票,那中国又是什么?

头衔如此显赫的姚洋教授,为何睁眼说瞎话?太不可思议了。细读姚教授的文章,原来他耍了个花枪,他先说“我们国家的M2上升非常快,M2/GDP这个比例已经是200%以上了”,让人以为他会基于M2/GDP(当年价)讨论问题,却不想他一掉头转而谈M0去了。一边说我国M0没有失控,一边说“谁印钞票?美联储是我们全世界最大的印钞机,是无中生有的印钞票,美国的财政纪律极其差,他不让别的国家印钞票,其实他自己印的是最多的”。

《中国统计年鉴中》有历年M0的数据,但美联储网站上只能找到历年的M1、M2数据,而Currency(亦即M0)只能找到2015年的数据。这些数据见图02:

图02:中国美两国的M0/GDP(当年价)

数据来源:历年《中国统计年鉴》

http://www.federalreserve.gov/releases/h6/hist/h6hist1.txt

http://www.bea.gov/national/index.htm

数据告诉我们:中国的M0/GDP(当年价)于1993年达到历史最高点16.54%,此后总的趋势是波动着走低。2015年达到历史最低点9.34%。即使在这个最点上,也高于美国的7.42%。如果说美国是“印的是最多的”,那中国呢?

别忘了,中国的M0主要用于国内,所谓“人民币国际化”才刚开始;而美元早已世界通用。两者都用本国的GDP(当年价)来度量,只可能高估美元的发行规模。即使用这高估的美元发行规模作参照系来观察,中国的M0/GDP(当年价)也不能说是低的。

M0、M2那个更能反映货币发行量

主流经济学对货币下了个嵌套式的定义:最核心的是M0,M0加上活期存款是M1,M1加上其他存款(又称准货币)是M2。

姚洋的讨论在M0、M2间跳跃,那到底哪个更能反映一个经济体中的货币发行量呢?姚洋有一句话说得正确:“什么是债务?什么是货币?其实就是一种信用”。他将债务、货币、信用放在同一范畴,因为债务和货币都是产生、承载信用的工具。

注意图02中中国的M0/GDP(当年价)在1993年达到峰值,而这一年正是南巡讲话导致的通胀高峰。可见M0/GDP(当年价)与通胀相关。实践中M0主要用于购买最终消费品。所以它与物价高度相关,因此大体满足费雪公式(见 王中宇 《中国困境的政治经济学透视》第二编 宏观调控观察第一章 宏观调控之惑 1.1 “货币的迷失”还是经济学的迷失?http://blog.sciencenet.cn/blog-267-792490.html)

这一特性迫使货币当局严控M0的发行。一旦连M0的发行都控制不住,就像上个世纪四十年代末的国民党政府那样,这个政权就岌岌可危了。

而作为M2的主体--准货币(占M2的比重已从1985年的约两成膨胀到七成以上),它是除活期存款之外的全部银行存款,银行需为之付息,因而需用它挣钱。它是逐利资金,与作为交易媒介的M0不同,完全不满足费雪公式。准货币的膨胀其实就是信用膨胀。姚洋说:“我们国家货币多纯粹是因为我们储蓄太多了”。这只是表象,准本金率使商业银行可以以存款创造新的存款,实现信用的膨胀。而这些膨胀的存款统统需要追逐利润。正是这些追逐利润的信用推动资本主义经济体的运行,经济景气总是与信用膨胀相关联,而信用膨胀终归会导致泡沫破灭,这就是经济周期的根源。

由此,判断一个经济体是否信用膨胀,M2/GDP(当年价)显然是比M0/GDP(当年价)更合适的指标。

信用膨胀的历程

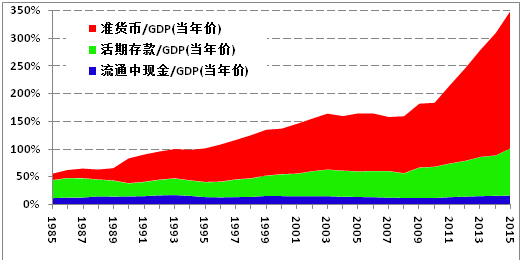

中国的信用是怎样膨胀的呢?先看看图03:

图03:中国M2/GDP(当年价)的膨胀历程及其构成

数据来源:历年《中国统计年鉴》

数据显示:从1985年到2003年,中国的M2/GDP(当年价)持续膨胀,这膨胀的主体是准货币,而活期存款和流通中的现金并未明显膨胀。可见这一阶段的经济发展主要表现为逐利资金的高速积累。这种积累迅速地使中国从短缺经济过渡到过剩经济。1996-1998年间,这一过渡完成,此后宏观经济调控当局的注意力就转向了“启动内需”。其主要手段就是教育、住房、医疗的市场化,以图逼出百姓兜里的钱,驱使其进入消费领域。

然而御用经济学家们笔下的“百姓”其实是两个已经截然分化的群体,其中的绝大多数,靠工资性收入为生,货币收入有限,不过维持生存而已。教育、住房、医疗的市场化使他们不堪重负,反而不敢消费了;另一个群体,是厉以宁大师代言的、占人数极少的“先富者”,他们坐拥巨额资金,靠资本利润生活,其消费需求已经被充分满足,早已进入奢侈性消费领域,他们渴望的是以钱生钱。于是有真实需求的没有钱,有钱的没有新增需求,导致刺激内需毫无成效,不得不靠投资拉动GDP。于是M2/GDP(当年价)的膨胀一直持续到2003年。对M2膨胀的警告声也越来越强。

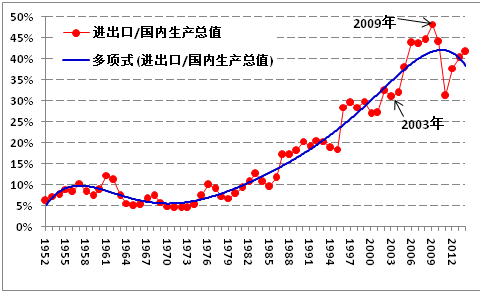

2003年后,货币管理当局意识到,靠信用膨胀催出来的经济的高速增长难于维持。同时业界发现,靠来料加工、OEM可以从海外挣利润。于是这以后M2/GDP(当年价)的膨胀停止。而中国经济的外贸依存度大幅飞跃。图04中,2003-2009年间,中国经济的外贸依存度轨迹远远陡于长期趋势线。

图04:中国外贸依存度

数据来源:历年《中国统计年鉴》

这个阶段的经济增长,是靠大量消耗农民工的青春和中国的生态资源维持的,依附于西方产业链的低端,使中国的资本家们只能挣得微薄的利润,逐利资金的增长只能与GDP的增长同步。前期那种超越GDP增速的资本积累不可能了。于是,这一阶段的最大获利者,只能是海外资本。

2009年,美国金融危机的冲击波传到了中国。海外市场萎缩,这样的增长方式结束。中国经济陷入了走头无路之境。绝大多数国民有限的货币收入,不可能支撑内需这架“马车”。在内需严重不足的条件下,投资无疑是赔本的买卖,这架马车也废了。现在外需也垮了。经济能如何走下去?

这时的当局,真的被逼疯了,企业一个个倒闭,老板成群跑路,工人大批失业,眼见就是个爆炸性的局面。该如何处置?这时的中国,产能有,劳力有,客观需求有,唯一没有的,是资本主义经济体所必须的盈利可能性。其原因也很明白:货币经过30年的利润极大化,已经高度集中在体制内外的各类资本家手中了。而他们需要的利润源----亦即普通百姓手中的货币,却同时相对枯竭。

走头无路之际,当局总算找到一个神主:铁公基。于是大批巨大工程迅速上马,很快造就了今天国人引以为自豪的高速公路网、高铁网等。这类建设通常被视为投资,但姚洋说了句实话:“高铁能回本吗?永远都别想,它是不能回本的,那它就是消费,消费就是回不了本的东西。”所谓投资,是将本求利。若不能通过回收的货币流还本付息,并积累起新的资金,它就不是投资。在这个意义上,许多必要的建设都不属于投资范畴,如国防、外交、教育、医疗卫生、社会稳定、生态保护等等。然而我们高铁的建设被放在投资的范畴对待,于是有了巨大的负债,成了推动铁道部公司化,铁路私有化的口实。

另一个神主就是房地产,于是地价、房价暴涨,地方政府和地产商营造了一片欣欣向荣的景气,而广大普通百姓的住房需求,则在高企的房价中沦为“中国梦”。

这样的大规模建设,只能靠政府投入。这投入的渠道不是印钞票,而是财政拨付和银行贷款,这些钱产生的存款又经准备金率派生出新的存款和贷款。于是我们看到了图03中2009年以后准货币/GDP(当年价)令人咋舌的暴涨。

这样的态势可以维持吗?

不祥的征兆

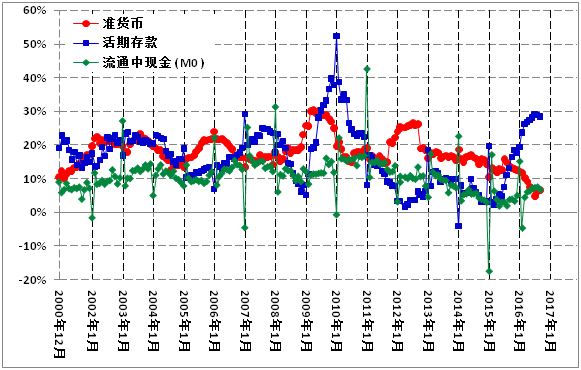

由央行的月度数据(自2000年起公布),我们看到了一个值得注意的动向。

图05:中国M2三个组成部分的年增长率

数据来源:央行历年《货币统计概览·货币供应量》

http://www.pbc.gov.cn/diaochatongjisi/116219/index.html

准货币的增速于2009年4月达到历史高点30.49%,此后波动下行。这表明靠高速的货币膨胀维持经济运行是不可持续的。2015年7月以后,准货币的增速更是加速、持续下滑,到2016年7月跌倒4.85%。

与之相伴的,是活期存款的高速飙升,从2015年3月的2.19%升至2016年7月的29.09%。活期存款介于准货币和M0之间,动用巨量的准货币,通常不会直接转化为M0,而是转化为活期存款后,转向各方。

准货币增速加速下行、而活期存款增速高速飙升,意味着有大量的存款在短期内被动用。

活期存款增速上一次高速飙升是在2009年1月到2010年1月之间,其背景是4万亿的巨额“投资”和准货币的增速的同步高升。这一次的背景是什么?

其一,富豪移民潮

“新世界财富(New WorldWealth)公司分析2000~2014年各国百万(美元)富翁出走离开自己国家的情况。而这群富翁中,大陆总共净流出(流出人数减去流入人数)9.1万人,是全球第一;印度22万名百万富翁出走6.1万人,排在第二。”(《超9万大陆富豪移民境外台媒:赚饱就离开?》2015-07-17 http://money.sohu.com/20150717/n416922033.shtml?_t=t)

“波士顿咨询公司今年6月的报告称,中国在过去5年内超越德日,成为全球私人财富排名第二的国家,仅次于美国”。“英国第二大银行巴克莱的报告显示,近半数中国有钱人考虑未来5年内移民发达市场”(《中国富人移民潮五年内或大批离开》2014-09-16环球网http://business.sohu.com/20140916/n404348275.shtml)

网络上关于退休高官移民美国的传闻颇多,无法证实,有的传闻甚至有名有姓地列出了一串名单。但也没看见那个部门或个人出来辟谣。

美国是不欢迎穷鬼的,移民有财富门槛(据说大约是100万美元)。于是移民潮必然带动货币外流潮。

其二、房地产的巨幅波动。

进入2016年以来,先是北上广深四大城市在地方政府千方百计推动下房价出现暴涨,深圳房价年初不到三个月就在原有天价基础口暴涨58%,随后全国一二线城市出现了150多个地王。

这样远离百姓支付能力价位上的暴涨,只能是大资本拥有者才玩得起的游戏。大资本拥有者绝非笨蛋,肯定知道在这样的价位上,无论租还是卖,都很难回本。那他们为何如此?逻辑上可能的答案是:他们对现有的货币系统失去了信心,现在的地价、房价虽然贵得离谱,但一旦货币系统崩溃,手里总还能落下几片土地、几套房产,强似一文不值的废纸。

由此二者可以解释准货币增速加速下行、而活期存款增速高速飙升的怪异现象----那些存款的拥有者开始大规模动用其存款了。

富豪和高官无疑是仅40年来政经体制的最大获益者。而今这个群体大规模动用其存款,要么用于移民,要么在天价上抛钱抢地购房。这说明了什么?

主流经济学根据费雪公式推论,货币发行量的增速应反映在物价的增速上。而过去40年M2高速膨胀,而没有出现明显的通货膨胀。这令经济学家们大惑不解,称之为“货币的迷失”。其实费雪公式背后隐含的假设是:货币是交易媒介。统计数据显示,只有M0大体满足费雪公式,而M2的主体准货币是逐利资金,基本不参与对最终消费品的购买,因而,与消费品价格没有直接关系。它追逐的是盈利可能性,因而它的膨胀导致了资产价格的膨胀,反映在投资品价格、股票价格、土地房产价格甚至珠宝、金银、古董、邮币卡之类可能保值增值物品的价格上。

这个政经体制的最大受益者富豪、高官群体们,大量持有准货币而不将其抛弃,是因为他们还相信这个金融体系的稳定性。一旦这个信心动摇,它们会毫不犹豫地将手中的准货币转换为任何自以为能保值的对象。历史经验告诉我们,这是一个典型的崩塌过程,许多王朝的货币系统都是这样垮掉的,离我们最近的案例就是国民党政府的法币-金圆券系统。这一过程中,通货膨胀将如野马崩腾,社会底层大众将呼天天不应,叫地地不灵,社会将陷入大动乱。

因此,图05显示的征兆值得高度重视,但愿它不是类似事件的先兆。

今天各主要资本主义经济体都陷入了同质的危机之中,都在等待别人先倒下,以缓解自己的危机。美、日不断对华挑事,即源于此。一旦我们陷入上述困境,它们一定会煽风点火。别忘了,中国的学界、传媒界、经济金融界、政界充斥着他们多年来安插的第五纵队。因此,清除海外势力的代理人,为可能出现的危机预作应对方案,已经迫在眉睫。

相关文章

相关文章 头条焦点

头条焦点

精彩导读

精彩导读 关注我们

关注我们

【查看完整讨论话题】 | 【用户登录】 | 【用户注册】